RISIKOMANAGEMENT

Beim Institut für Qualitäts-und Zuverlässigkeitsmanagement, kurz IQZ.

Risikomanagement-

Eine Kurzeinführung

Auf welcher Basis treffen Sie eine Entscheidung: Bauchgefühl oder Zahlen/Daten/Fakten? Nutzen Sie alle Informationen die Ihnen zur Verfügung stehen? Arbeiten Sie mit Wahrscheinlichkeiten oder Mittelwerten? Welche Risikoparameter gibt es?

Die Aufgaben im Risikomanagement werden immer größer, aber auch die Möglichkeiten, diese zu beherrschen. Auf der einen Seite zwingen neue Geschäftsmodelle oder modulare Strukturen zu einer langfristigen und umfassenden Risikobewertung zu einem sehr frühen Zeitpunkt. Auf der anderen Seite gibt es durch eine moderne Datenerhebung neue Möglichkeiten, Risiken zu bewerten. Die Frage ist: Nutze ich dieses Potenzial in meiner Analyse?

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen

Wir unterstützen Sie mit unseren Experten auf dem Weg von der ersten Datensichtung und -auswertung, über die Parameterermittlung und Modellerstellung hin zu einer vollständigen und umfassenden statistischen Risikoanalyse. Die Ergebnisse unterstützen Ihr Management und/oder überzeugen Ihre Kunden. Sichern Sie Ihre Entscheidungen ab und nutzen Sie Ihre vorhandenen aber oft unentdeckten Informationen und Daten vollständig aus. Hier gilt: Entscheidung treffen, nicht passieren lassen! Für fast jede Informationsart gibt es eine Möglichkeit, sie analytisch zu berücksichtigen. Dabei verstehen wir Risikomanagement als Kombination technischer, betriebswirtschaftlicher und organisatorischer Risiken. Risikomanagement ist mehr als nur einen aggregierten Mittelwert zu bilden und anschließend eine Worst-/Best-Case-Einordnung vorzunehmen: Es geht um Wahrscheinlichkeiten. Ist der Anfang zu einem Risikomanagement erst einmal gemacht, zeigen sich schnell die Vorteile. Gehen wir es gemeinsam an! Wir freuen uns auf Ihre Anfrage!

Unsere

Leistungen

- Datenanalyse (inkl. Datensichtung, -zusammenführung, -aufbereitung, -verarbeitung und -automatisierung)

- Konzeptionierung von Möglichkeiten zur effizienten Datenerhebung

- Identifizierung von Risikoparametern aus Bestandsdaten (Parameterermittlung; „Lessons Learned“, Use-Cases)

- Erstellung von Modellen zur Risikosimulation (inkl. Validierung)

- Ergebnisvisualisierung und -bewertung

- Entwicklung von Strategien zur Risikominderung oder zum Risikotransfer

- Vollständige Risikobewertung und Analyse Ihres Produktes oder Geschäftsmodells inkl. Entwicklung geeigneter KPIs

- Implementierung eines Risikomanagements in Ihre Organisation inkl. Einbindung geeigneter Methoden in den Geschäftsprozess

- Coaching Ihrer Mitarbeiter*innen im Risikomanagement

Datenanalyse

Die Datenanalyse ist häufig die höchste Einstieghürde, aber eine die es wert ist, sie frühzeitig anzugehen. Stellen Sie sich bereits jetzt gut auf und machen Sie Ihre Datenerhebung und -verarbeitung zukunftsfest. Hierbei gilt: Die vollständigste und aufwendigste Datenerhebung ist nicht zwingend die effizienteste. Nicht jeder Aufwand zur Datengewinnung oder -aufbereitung rechtfertigt sich. Allerdings sollte schon in der Konzeptphase gut überlegt sein, welche Daten auch für die Zukunft benötigt werden.

Parameterermittlung

Die Risiken neuer Geschäftsmodelle oder Produkte sind meist von vielen Parametern abhängig. Dies können z.B. Kunden-, Vertrags- oder Umgebungseigenschaften sein. Viele dieser Parameter können bereits durch schon vorhandene Informationen analysiert werden. Eine geeignete Parameterentwicklung ist besonders wichtig, da die Ergebnisse meist als Eingangsdaten („Input“) in Risikosimulationsmodelle einfließt. Bewerten Sie neue Produkte oder Kunden auf Basis Ihres heutigen Wissens!

Modellerstellung

Die Berücksichtigung und Bewertung mehrerer Risikoparameter führt automatisch zu neuen methodischen Herausforderungen. Dabei ist nicht immer sofort die höchste Mathematik oder künstliche Intelligenz erforderlich. Die Methoden der multivariaten Statistik sind in den meisten Fällen gut geeignet, um das Risiko zu bewerten, ohne dabei unnötigen wirtschaftlichen Aufwand zu betreiben. Sollte eine Bewertung dennoch komplexer ausfallen, so haben wir ein breites Repertoire an Simulations- und Optimierungsverfahren sowie K.I.-Methoden, um Ihr Risiko zu analysieren. Einen Standard-Ansatz gibt es leider nicht, kein Problem ist wie das andere. Die gewählte Analyseart ist daher maßgeblich für den Erfolg des erstellten Modells.

Risikobewertung und -validierung

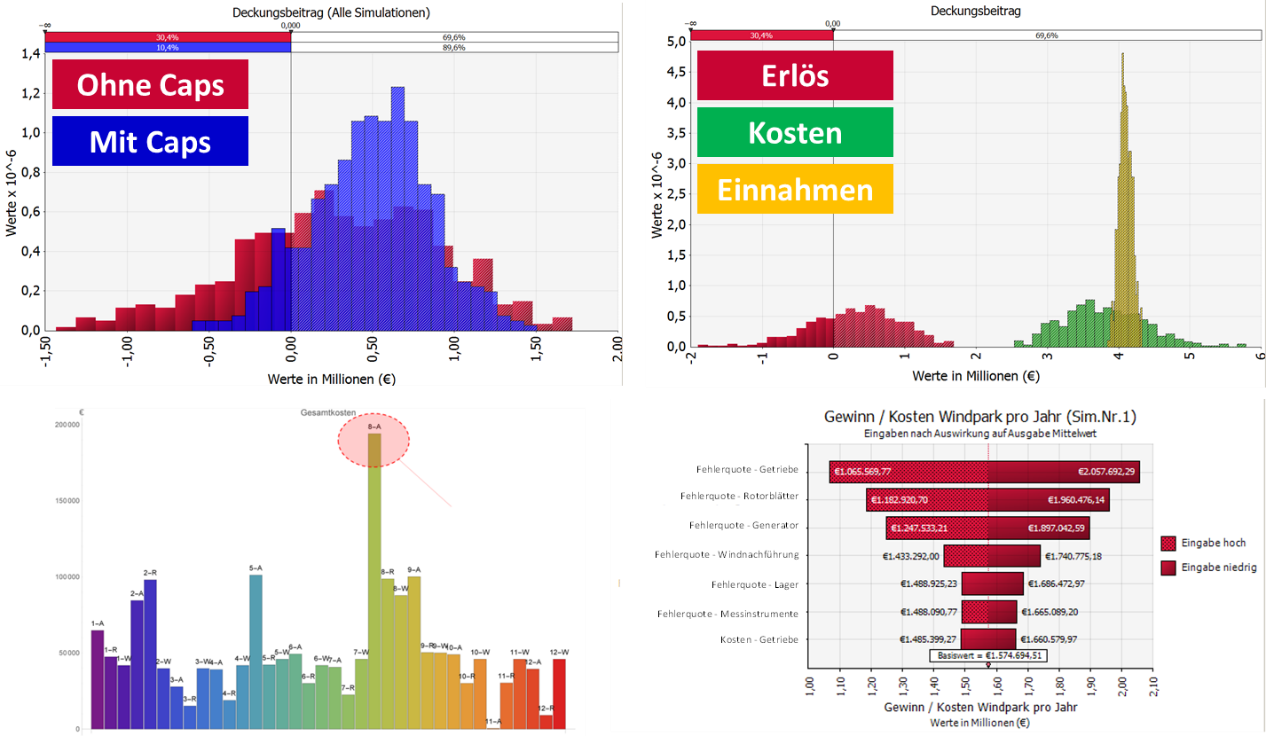

Die Ergebnisse liegen vor und was nun? Es gilt, Schlüsse aus den Ergebnissen zu ziehen und die Resultate zu validieren. Neben einer gut verständlichen Visualisierung durch Verteilungsfunktionen können auch auf Detailebene Risiken betrachtet und diskutiert werden. Wichtig ist hierbei, den Datenbezug nicht zu verlieren. Auch die Erstellung von Bewertungskennzahlen (KPIs) kann hier sinnvoll sein, um das Risiko richtig bewerten zu können. Nutzen Sie die geschaffene solide Datenbasis, um hilfreiche Simulationsergebnisse zu schaffen.

Risikomanagement

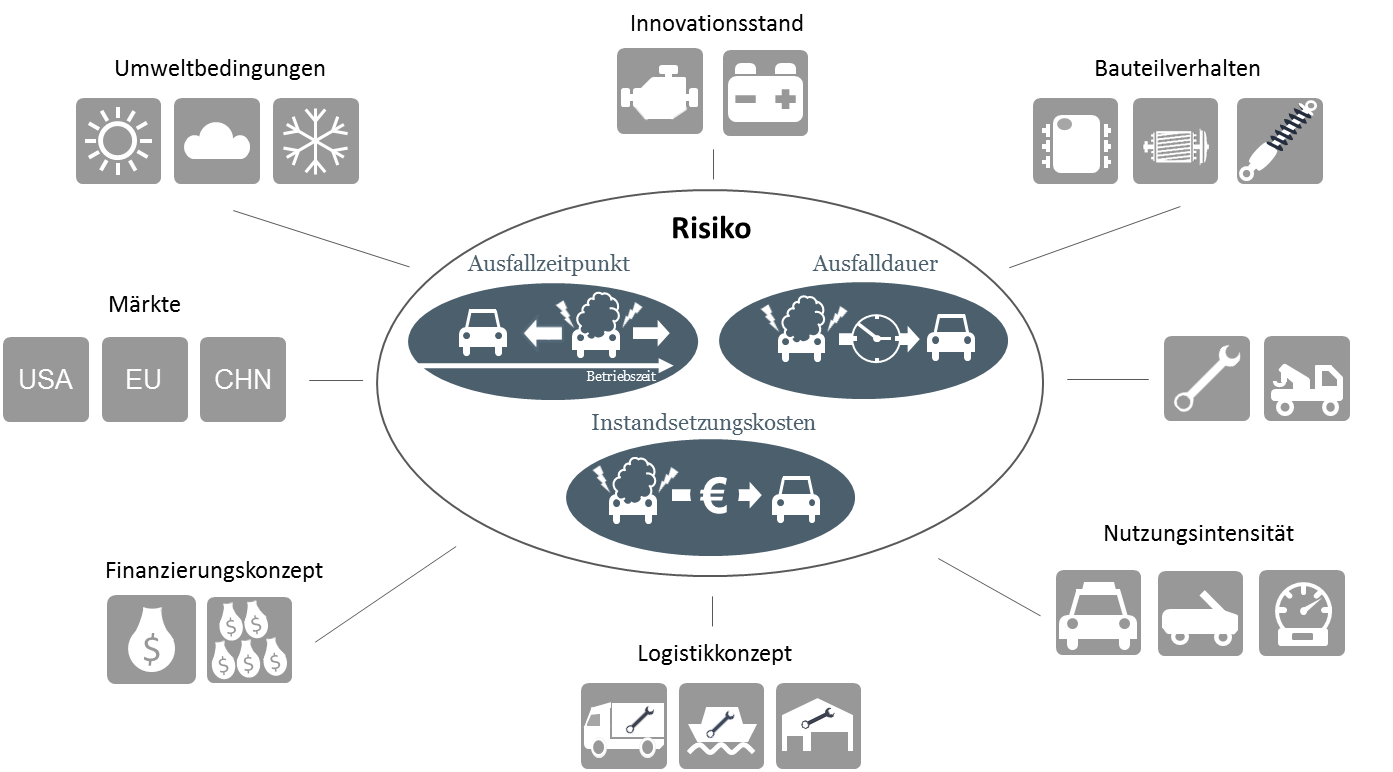

Neben der Risikobewertung werden natürlich auch Empfehlungen zum Umgang mit den Risiken erwartet. Eine Sensitivitätsanalyse hilft z.B. bei der Ermittlung der Risikotreiber. Sind die Risikotreiber identifiziert, gibt es diverse Möglichkeiten diese in Ihrer Ausprägung zu beeinflussen. Die Ergebnisse der Risikoanalyse (siehe Abb. Risikoanalyse) ermöglichen Ihnen somit eine Handlungspriorisierung. Diskussionen über Modifikationen, Risikoaufschläge und sogar Ausschlüsse lassen sich basierend auf den Simulationsergebnissen viel fundierter führen und der Nutzen von Änderungen kann mit Argumenten belegt werden.

Unsere Referenzen:

- Unterstützung bei der Entwicklung und Implementierung der Aufbauorganisation (Rollenbeschreibung, Verantwortlichkeiten, Befugnisse, Aufgaben, Kompetenzen) (1st- und 2nd-Tier)

- Erstellung / Abgleich von Rollen und Kompetenzen (1st- und 2nd-Tier)

- Unterstützung bei der Entwicklung und Implementierung der Ablauforganisation (Prozesslandschaft mit Management-, Kern- und Unterstützungsprozessen) (1st- und 2nd-Tier)

- Erstellung / Abgleich von Geschäftsprozessen (Inputs, Aufgaben, Outputs, Prozessbeteiligte, Begleitdokumente, Chancen und Risiken, Kennzahlen, Schnittstellen) (1st- und 2nd-Tier)

- Durchgängigkeitsprüfung der Aufbau- und Ablauforganisation (1st- und 2nd-Tier)

- Betrachtung von Chancen und Risiken in der Organisation (1st- und 2nd-Tier)

Folgende Methoden werden von uns im Risikomanagement angewandt:

- RGA (Reifegradabsicherung)

- APQP (Advanced Product Quality Planning)

- 8D-Methode (Problemlösungsmethode)

- PPAP (Production Part Approval Process)

- PPF (Produktionsprozess- und Produktfreigabe)

- Schadteilanalyse

- NTF-Prozess

- Felddatenanalyse

- Risikoanalysen

- Sensitivitätsanalyse

Methodenportfolio:

Risikosimulation

Die Architektur moderner Systeme und Komponenten zeichnet sich durch eine stetig zunehmende Komplexität und eine wachsende Vernetzung unterschiedlicher Systeme aus. Dies führt zu einem Zuwachs an Funktionen dieser Systeme, stellt aber parallel auch deutlich höhere Anforderungen an deren Zuverlässigkeit.

Eine Folge dieser Vernetzungen zeigt sich in einer erschwerten Zuverlässigkeitsanalyse mittels der klassischen mathematischen und stochastischen Methoden, welche aus unübersichtlichen mathematischen Ausdrücken, die nicht oder nur schwer lösbar sind, komplexen technischen Abhängigkeiten oder schlicht aufgrund einer zu hohen Anzahl an Komponenten oder Teilsystemen resultiert.

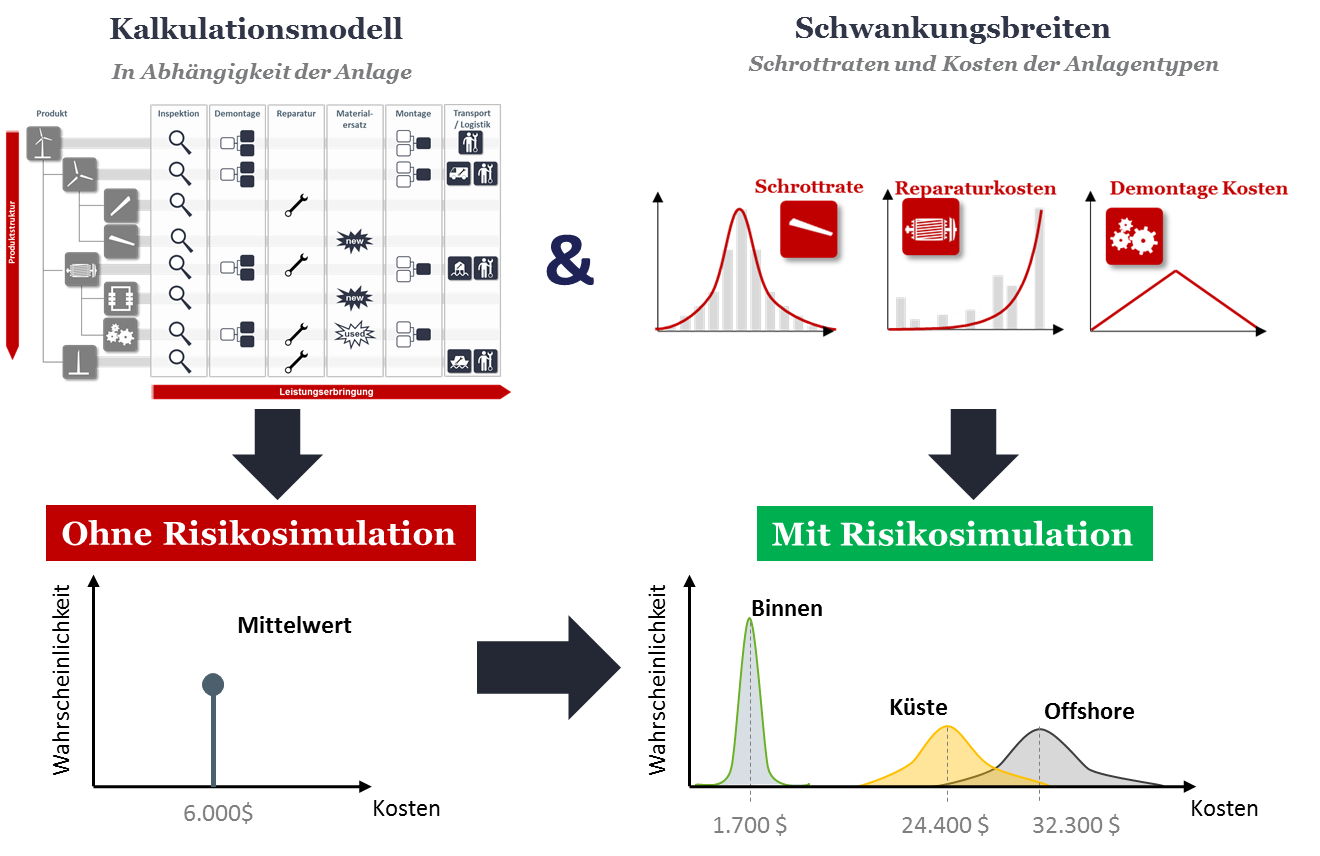

Die Abbildung, Simulation und Analyse dieser komplexen Fragestellungen im technischen und wirtschaftlichen Bereich bilden das Einsatzgebiet der Monte-Carlo-Simulation.

Die Monte-Carlo-Simulation ist eine computergestützte Simulationsmethode, die über eine Vielzahl an simulierten Systemdurchläufen auch komplexe Zusammenhänge zuverlässig abbilden und analysieren kann. Dies geschieht über Zufallszahlen, mit denen für jeden Simulationsdurchlauf ein zufälliges Ereignis erzeugt wird. Über eine große Menge an Simulationsdurchläufen wird so ein Schätzer entwickelt der die herkömmliche Zuverlässigkeitsanalyse oder andere analytische Berechnungen ersetzt.

Die möglichen Anwendungsbereiche der Monte-Carlo-Simulation sind vielseitig und können für eine ganzheitliche System-, Zuverlässigkeits- und Risikoanalyse (technische sowie wirtschaftlich) genutzt werden.

Ausgewählte technische Anwendungsbereiche:

- Klassische Zuverlässigkeits- und Sicherheitsanalysen für (hoch-)komplexe Systeme

- Funktionale Analysen zur Betrachtung von degradierten Funktionszuständen (Teilsystemausfälle)

- Einsatz im Bereich der Toleranzrechnung, vor allem für nicht-lineare Toleranzen und Toleranzketten

- Simulation von hochzuverlässigen System mit extrem niedriger Fehlerwahrscheinlichkeit

- Einsatz in frühen Forschungs- und Entwicklungsphasen für die keine Felddatenanalyse durchgeführt werden kann.

- Ganzheitlicher Einsatz im Bereich der Produktentwicklung zur Validierung und Absicherung von Entwicklungsprozessen

- ...

Ausgewählte wirtschaftliche Anwendungsbereiche:

- Analyse von technischen Auswirkungen auf wirtschaftliche Faktoren

- Gezielte Risikoanalyse unter Berücksichtigung vieler dynamischer Risikofaktoren und -objekte

- Unterstützung in der Vertragsgestaltung (besonders Garantie- und Gewährleistungsbestimmungen)

- Vergleich unterschiedlicher Vertragsstrategien anhand konkreter Simulationen

- Analyse der Verfügbarkeit von technischen oder organisatorischen Einheiten und darauf aufbauend Entwicklung einer Optimierungsstrategie

- ...

Das IQZ bietet Ihnen aufgrund seiner langjährigen Erfahrung im Bereich der Simulationsmethoden sowohl die methodische als auch angewandte Kompetenz zur Konzeptionierung, Durchführung, Implementierung und Betreuung von Monte-Carlo-Simulationen in vielen Anwendungsgebieten.

Monte-Carlo-Simulation (MCS)

Die Monte-Carlo-Simulation (MCS), benannt nach dem monegassischen Stadtteil Monte Carlo mit seiner berühmten Spielbank, ist eine Simulationsmethode zur Modellierung von Zufallsgrößen und deren Verteilungsfunktionen mit dem Ziel, bestimmte Integrale, gewöhnliche und partielle Differentialgleichungen etc. durch stochastische Modellbildung hinreichend genau zu lösen. Unter Anwendung der MCS können demnach komplexe Gleichungssysteme stochastischer oder deterministischer Natur, die analytisch nicht oder nur aufwendig lösbar sind, im mathematischen Kontext numerisch („spielerisch“) gelöst werden. Dabei bildet des „Gesetz der großen Zahlen“ die mathematische Begründung.

Heutzutage gilt die Monte-Carlo-Simulation als einzige praktikable Methode zur Berechnung komplexer mehrdimensionaler Gleichungssysteme, die analytisch nicht lösbar sind oder einen sehr hohen Rechenaufwand erfordern.

Die MCS wird dementsprechend neben dem physikalischen Bereich u.a. in der Spieltheorie und mathematischen Ökonomie, der Theorie der Nachrichtenübertragung und nicht zuletzt in der Bedienungstheorie und Zuverlässigkeitstheorie bei der Analyse und Betrachtung von:

- komplexen Fehlerbäumen,

- Abhängigkeiten von Zuständen und Zustandswechseln,

- beliebigen Verteilungsfunktionen und Zeitabhängigkeiten,

- flexiblen Wartungs- und Reparaturstrategien und

- dynamischen Einflussgrößen („Dynamische Zuverlässigkeitstheorie“)

…erfolgreich eingesetzt.

Ein aktueller Forschungsgegenstand ist die so genannte „Dynamische Zuverlässigkeitstheorie“. Die hier zugrunde gelegten komplexen Gleichungen der Systemtransporttheorie zur Beschreibung dynamischer Systemänderungen lassen sich in der Regel nur mittels MCS erfolgreich auswerten. Die MCS ermöglicht es, diesbezüglich hinreichend genau reale Bedingungen, wie stochastische Abhängigkeiten, Zeitabhängigkeiten, Alterungsprozesse und physikalische Einflussgrößen, ohne Einschränkung zu modellieren.

Allgemein lässt sich feststellen, dass die MCS im Bereich der Industrie immer mehr an Bedeutung gewinnt, da aufwendige und teure Feldversuche ganz oder teilweise durch Computersimulationen ersetzt werden können. Dies hat u.a. den Vorteil, dass Material- und Prüfkosten für Feld- und Laborversuche eingespart werden können, die Untersuchungsbedingungen identisch und die Ergebnisse reproduzierbar sind. Zudem können die Ergebnisse leicht mit denen anderer Simulationen verglichen und analysiert werden.

Die Umsetzung der Monte-Carlo-Simulation wird durch leistungsfähigere Computersysteme – auch bei sehr hohen Simulationsdurchläufen – stetig verbessert. Insofern sind auch die Ergebnisse, die mit der Monte-Carlo-Simulation erzielt werden können, immer genauer.

Quantitative Risikoanalyse (QRA)

Die Quantitative Risikoanalyse (QRA) (engl.: Quantitative Risk Assessment) dient der Risikobeurteilung technischer Systeme unter Berücksichtigung der Ereignis- und Expositionsabläufe. Im Rahmen einer Quantitativen Risikoanalyse werden Gefährdungen ermittelt, bewertet, die zugehörigen Ereignisabläufe (Szenarien) unter Berücksichtigung der technischen Sicherheitsebenen abgebildet sowie die resultierenden Expositionsabläufe auf Basis der Standortumgebung modelliert, analysiert und bewertet.

Die Quantitative Risikoanalyse wird in der Praxis besonders zur Analyse und Bewertung von Störfallabläufen mit einem hohen Gefahrenpotential herangezogen. Zur Durchführung der Schritte Gefahrenermittlung und -bewertung, Ereignis- und Expositionsabläufe sowie Risikobewertung werden Methoden wie FMEA, HAZOP, Ereignisbaumanalyse, Fehlerbaumanalyse und Monte-Carlo-Simulation genutzt und verknüpft.

Ausgewählte Referenzen:

- Bewertung externer Gefahrenquellen (Einwirkungsarten von außen: Explosionsdruckwelle, Flugzeugabsturz) auf den Betrieb kerntechnischer Anlagen.

- Veröffentlichungen zur Modellierung, Analyse und Bewertung der externen Gefahrenquelle Explosionsdruckwelle.

Ihre Herausforderungen:

- Im Rahmen einer Betriebsgenehmigung, Neuentwicklung oder Betriebsänderung ist eine Quantitative Risikoanalyse mit Gefährdungs- und Risikobeurteilung erforderlich?

- In jüngster Vergangenheit kam es z.B. zu Störungen/Störfällen?

Wir bieten Ihnen die erforderlichen Werkzeuge, wir erstellen die Quantitative Risikoanalyse und unterstützen Sie bei der Erstellung der erforderlichen Dokumente – sprechen Sie uns an, wir helfen Ihnen gerne.

Dirk Althaus

- +49 (0)202 – 515 616 91

- althaus@iqz-wuppertal.de

Fabian Plinke

- +49 (0)40 – 380 433 82

- plinke@iqz-wuppertal.de